Você sabe qual será o impacto real da substituição do ICMS pelo IBS no caixa da sua empresa? A maioria dos empresários brasileiros ainda trata a Reforma Tributária como uma mudança distante, quase teórica. Mas a verdade é que entre 2026 e 2033, o Brasil viverá a mais profunda transformação no sistema de tributação sobre o consumo desde a redemocratização — e quem não se preparar agora pode ver sua operação inviabilizada no meio do caminho.

Não estou exagerando. Ao longo de quatro décadas como tributarista, acompanhei inúmeras mudanças legislativas, mas nenhuma com o potencial disruptivo desta. E o pior: a transição será longa, complexa e cheia de armadilhas técnicas que podem comprometer irreversivelmente a saúde financeira de negócios sólidos.

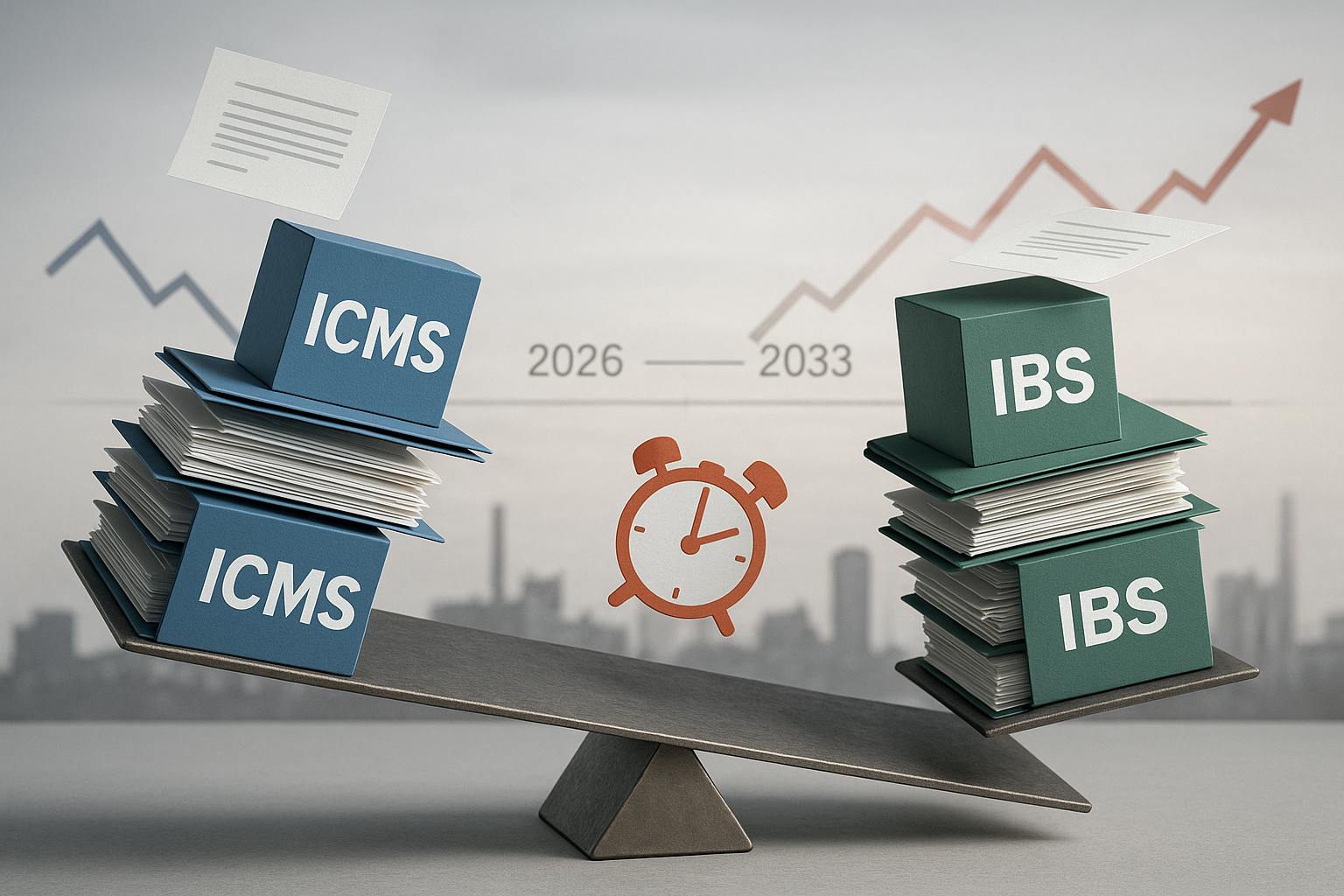

O Que Muda de Fato: Muito Além da Sigla

O ICMS — Imposto sobre Circulação de Mercadorias e Serviços — é estadual, cumulativo em diversos casos, com alíquotas diferentes em cada unidade da federação e uma guerra fiscal que dura décadas. Já o IBS — Imposto sobre Bens e Serviços — será dual (estadual e municipal), não cumulativo, com alíquota uniforme em todo território nacional e creditamento amplo.

Parece simples no papel. Na prática, representa a reinvenção completa da lógica tributária que estrutura a precificação, o fluxo de caixa e a competitividade de milhões de empresas brasileiras.

Vale observar que o IBS não elimina o ICMS de uma vez. Durante sete anos, os dois sistemas conviverão — primeiro com alíquotas teste (2026), depois com redução gradual do ICMS enquanto o IBS sobe progressivamente até 2032, quando finalmente o modelo antigo será extinto em 2033.

Os Três Riscos Críticos Que Poucos Estão Calculando

1. Descasamento de Fluxo de Caixa

Durante a transição, sua empresa pagará tanto ICMS quanto IBS sobre as mesmas operações, em percentuais variáveis. O crédito de ICMS que você acumulou ao longo dos anos não se converterá automaticamente em crédito de IBS — existe um regime específico de aproveitamento que poucos conhecem a fundo.

Imagine uma indústria que investiu pesado em 2025, acumulando créditos robustos de ICMS. Em 2027, quando o IBS já estiver em 0,2% e o ICMS começar a cair, esse crédito perde relevância operacional, mas ainda não pode ser usado para abater o novo tributo. O caixa trava. O planejamento feito há dois anos vira papel velho.

2. Reprecificação Estrutural de Produtos

A não cumulatividade plena do IBS beneficia cadeias longas e prejudica operações com poucas etapas. Se você compra matéria-prima com pouca tributação e vende produto acabado, pode ter sua carga efetiva multiplicada. Por outro lado, se atua em cadeia verticalizada, com muitas etapas, o creditamento amplo pode reduzir drasticamente seu custo tributário.

Mas aqui está o ponto: você precisa saber disso antes de 2026. Quando o IBS teste entrar em vigor, não haverá tempo para reestruturar operações, renegociar contratos ou reposicionar produtos no mercado. As decisões estratégicas precisam começar agora.

3. Complexidade Regulatória Multiplicada

Enquanto o ICMS tinha 27 legislações estaduais, o IBS será gerido por um Comitê Gestor com representação de estados e municípios. As regras de creditamento, as exceções setoriais, os regimes específicos e as obrigações acessórias ainda estão sendo definidas em regulamentação infraconstitucional.

Traduzindo: você terá que se adaptar a um sistema em construção, com normas que mudarão ao longo do caminho. A insegurança jurídica será monumental nos primeiros anos, e somente empresas com assessoria tributária qualificada conseguirão navegar sem naufragar.

Como Se Preparar Sem Pânico (Mas Com Urgência)

Primeiro, abandone a ilusão de que “ainda há tempo”. Há, mas é menos do que você imagina. As decisões estratégicas de 2025 definirão como sua empresa atravessará 2026-2029, o período mais crítico da transição.

Segundo, faça uma auditoria profunda do seu estoque de créditos tributários. ICMS, PIS, COFINS — tudo isso precisa ser mapeado, valorado e incluído em um plano de aproveitamento que considere as regras de transição. Créditos que não forem utilizados estrategicamente podem simplesmente evaporar.

Terceiro, simule cenários de carga tributária para 2026, 2028 e 2032. Como ficará seu custo efetivo em cada fase? Sua margem suporta? Seus contratos de fornecimento têm cláusulas que permitam renegociação? Seus clientes entenderão reajustes?

Quarto, e talvez mais importante: revise sua estrutura operacional e jurídica. Holdings, filiais, centros de distribuição — tudo isso pode precisar ser reorganizado para aproveitar melhor o creditamento do IBS ou reduzir a exposição ao ICMS residual durante a transição.

A Mineiridade Como Estratégia

Aqui em Minas, temos um jeito próprio de lidar com mudanças bruscas: não nos precipitamos, mas também não deixamos para depois. Observamos, calculamos, preparamos o terreno.

A Reforma Tributária exige exatamente isso. Não adianta entrar em pânico nem fingir que não está acontecendo. O caminho prudente é começar agora um processo gradual, metódico e tecnicamente embasado de adaptação.

Empresas que começarem em 2025 chegarão em 2027 com estrutura ajustada, contratos atualizados, créditos aproveitados e equipe treinada. Empresas que esperarem “para ver como fica” chegarão em 2027 com caixa comprometido, margem corroída e passivo regulatório acumulado.

Conclusão: A Transição Não Perdoa Improviso

A substituição do ICMS pelo IBS não é uma simples troca de siglas. É a reestruturação de décadas de lógica tributária, com impacto direto em precificação, fluxo de caixa, competitividade e até viabilidade operacional de milhares de negócios.

A transição será longa, complexa e cheia de armadilhas técnicas. Mas também abrirá janelas estratégicas para quem souber se posicionar corretamente. A diferença entre quebrar e crescer estará, como sempre, na qualidade do planejamento.

Se sua empresa ainda não mapeou o impacto específico da Reforma Tributária na sua operação, este é o momento. O custo de começar agora é planejamento. O custo de esperar pode ser a própria sobrevivência do negócio.

E lembre-se: a mudança tributária virá acompanhada de profundas alterações na emissão e gestão de Documentos Fiscais 2026 — um desafio operacional que exigirá adaptação tecnológica e processual imediata.

AVISO

Este conteúdo é informativo e não constitui consultoria jurídica específica. Para análise personalizada da sua situação tributária, consulte um advogado especializado.

Precisa de orientação estratégica para preparar sua empresa para a transição tributária?

Entre em contato com nosso escritório e agende uma consulta especializada. O momento de agir é agora.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp