Por Juvenil Alves

Ao longo de mais de quarenta anos de advocacia tributária, ajuizei cerca de trinta mil ações. Trinta mil vezes enfrentei a legislação tributária em nome de contribuintes que buscavam na Justiça o que a Administração lhes negava: o direito de pagar apenas o tributo devido – nem um centavo a mais.

Nos últimos anos, porém, havia um certo recesso. As grandes teses tributária pareciam esgotadas, os precedentes consolidados, o campo de batalha mapeado. Até que veio a Reforma Tributária.

E então eu vi o que poucos viram.

Ajuizei as primeiras ações judiciais da Reforma Tributária porque identifiquei, antes do próprio Fisco, que a transição criada pela EC 132/2023 continha uma contradição estrutural capaz de reacender a cumulatividade que a Constituição prometeu sepultar. Não precisei esperar manifestações administrativas para reconhecer o problema. Bastou ler o texto constitucional com os olhos de quem passou a vida inteira litigando contra interpretações fazendárias que transformam simplificação em armadilha.

Essa antecipação não foi acidente. É fruto de imersão permanente no tema. Quem acompanha meu trabalho sabe que dedico à Reforma Tributária com a obsessão de quem entende que ela definirá o ambiente de negócios do Brasil pelas próximas décadas. Em 12 de setembro de 2025, no meu Seminário da Reforma Tributária realizado no Radisson Blu Hotel de Belo Horizonte – evento que se tornou referência nacional pelo rigor técnico e pela profundidade das análises, já havia alertado os participantes: a transição entre os sistemas antigo e novo produziria conflitos interpretativos que inevitavelmente desaguariam no Judiciário. A questão não era se haveria litígio, mas quando.

Um mês depois, transformei a previsão em ação.

O que veio em seguida apenas confirmou o diagnóstico – em questão de dias, não de meses.

A Contradição Inscrita No Texto

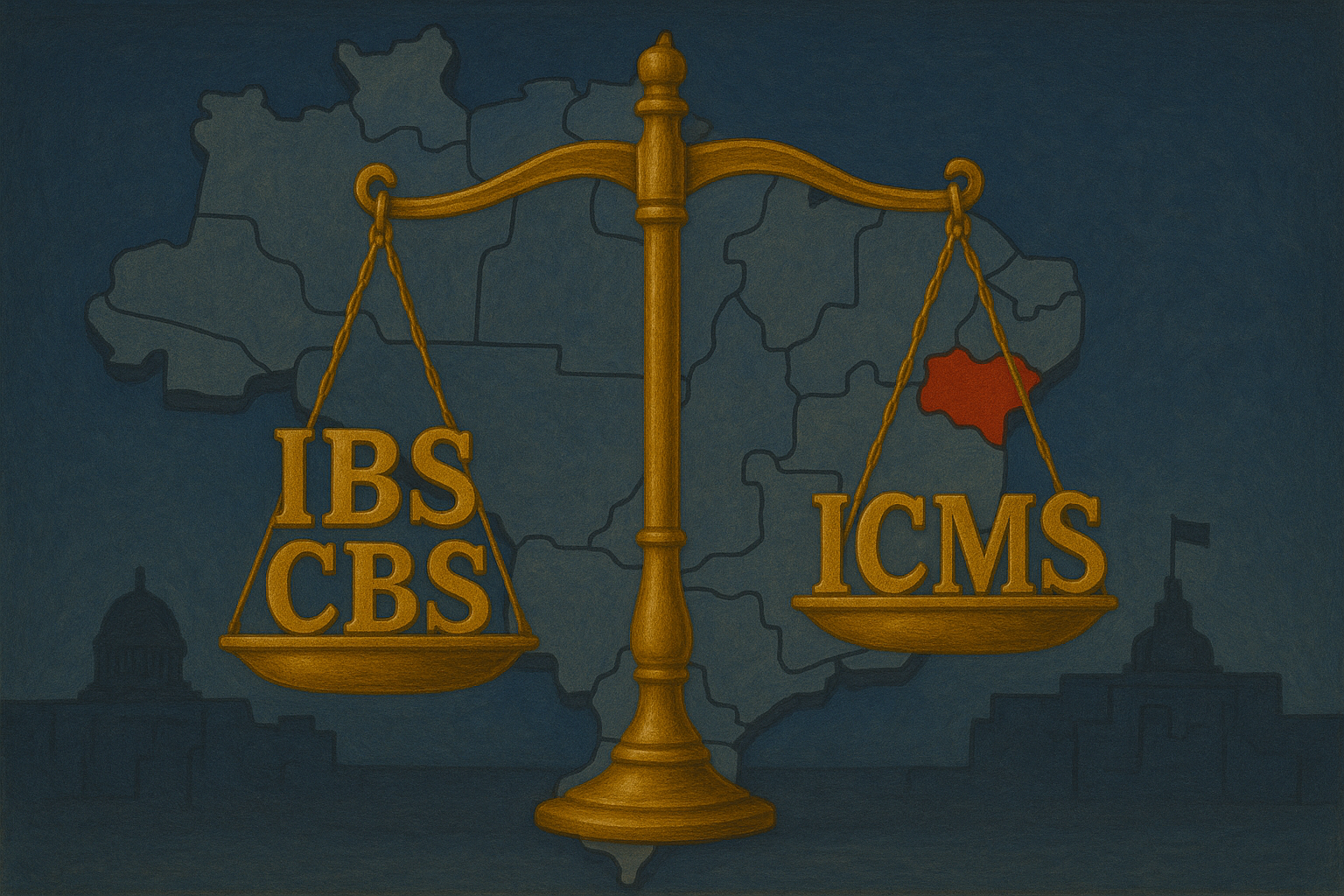

O período de transição estabelecido pela reforma impõe a convivência simultânea de dois sistemas: o antigo (ICMS e ISS) e o novo (IBS e CBS). Essa coexistência, que deveria ser meramente cronológica, tornou-se ontológica. Quando dois regimes tributários ocupam o mesmo espaço jurídico sem regras precisas de delimitação, cada intérprete constrói sua própria versão da realidade.

A questão central que levei ao Judiciário é técnica, mas suas implicações são devastadoras: podem o IBS e a CBS compor a base de cálculo do ICMS e do ISS? E, inversamente, podem os tributos antigos integrar a base dos novos?

A resposta constitucional é inequívoca?

Não.

O parágrafo 4º do artigo 156-A, introduzido pela EC 132/2023, é explícito: o IBS não integrará sua própria base de cálculo nem a da CBS. Este comando não é ornamental. Expressa o princípio fundante da reforma – a não cumulatividade plena – e qualquer interpretação que o contrarie destrói a lógica do sistema antes mesmo de sua implementação.

Mas o silêncio da norma quanto à relação entre os tributos novos e os antigos durante a transição abriu espaço para leituras divergentes. Foi esse vácuo que antevi. E foi contra ele que agi.

Vinte e Sete Dias que Revelaram o Caos

Em 21 de outubro de 2025, protocolei a ação declaratória pela Superágua perante a Justiça Federal de Varginha. Não havia, naquele momento, qualquer manifestação oficial das Fazendas estaduais sobre a composição da base de cálculo do ICMS durante a transição.

Nove dias depois, em 30 de outubro, a Secretaria da Fazenda de Pernambuco publicou a Resolução de Consulta nº 39/2025. A resposta foi categórica: o IBS e a CBS integram a base de cálculo do ICMS. O fundamento invocado foi o artigo 13 da Lei Kandir, que prevê a inclusão de tributos incidentes sobre a operação na base do imposto estadual.

Dezoito dias após a consulta pernambucana – e menos de um mês depois da minha ação -, a Secretaria de Fazenda do Distrito Federal publicou a Solução de Consulta nº 23/2025. A conclusão foi diametralmente oposta: a CBS e o IBS não devem fazer parte da base de cálculo do ICMS. O fundamento? A lógica jurídica dos parágrafos 1º, 2º e 4º do artigo 125 do ADCT, combinados com o artigo 348 da LC nº 214/2025.

Em vinte e sete dias, o que era tese tornou-se fato: o próprio Estado passou a falar em línguas diferentes. E eu já estava no Judiciário quando a Babel tributária se instalou.

A Divergência como Prova

As consultas não motivaram minhas ações. Confirmaram-nas.

A divergência administrativa é, em si mesma, prova irrefutável da insegurança jurídica que denunciei desde o início. Se os próprios órgãos encarregados de aplicar a norma não conseguem convergir sobre seu significado – e divergem em questão de semanas -, como esperar que o contribuinte planeje sua atividade econômica?

A consulta de Pernambuco partiu de premissa formalista. Invocou dispositivo de 1996, anterior à reforma e aos precedentes vinculantes do STF sobre a matéria. A consulta do Distrito Federal adotou interpretação teleológica, reconhecendo que a reforma não veio para ampliar bases de cálculo, mas para simplificar o sistema.

Duas lógicas. Dois resultados. Um só contribuinte – perdido entre elas.

E Quem Disse que Haveria Estabilidade Legislativa na Reforma Tributária?

A insegurança jurídica instalada não afeta apenas a Superágua ou os clientes que represento. Afeta todas as empresas do país.

Quando cada Estado pode criar sua própria interpretação sobre a base de cálculo dos tributos, o resultado é fragmentação normativa, impossibilidade de planejamento e judicialização massiva. Contratos de longo prazo tornam-se apostas. Políticas de preços viram exercícios de adivinhação. A competitividade empresarial passa a depender menos de eficiência operacional e mais de estratégia jurídica – ou da sorte de estar estabelecido no estado com interpretação mais favorável.

E aqui surge uma pergunta inevitável: será que o Comitê Gestor do IBS terá competência e técnica para apaziguar essa briga federativa logo no início da transição? Se Pernambuco e Distrito Federal divergem sobre questão tão elementar quanto a composição da base de cálculo do ICMS, o que acontecerá quando o Comitê tiver que arbitrar a repartição de receitas entre vinte e sete unidades federativas, cada qual com seus interesses e suas interpretações? A reforma tributária prometeu um sistema nacional harmonizado. O que estamos vendo, antes mesmo de janeiro de 2026, é o prenúncio de uma guerra hermenêutica entre estados.

A história tributária brasileira já viveu esse filme. A exclusão do ICMS da base de PIS/COFINS gerou passivo estimado em R$ 250 bilhões porque a Fazenda consolidou, por décadas, interpretação que o STF posteriormente declarou inconstitucional. Permitir que o mesmo erro se repita com os novos tributos seria negligência institucional.

O Precedente que o Fisco Finge Esquecer

O Supremo Tribunal Federal já decidiu essa questão – ainda que em roupagem anterior.

No julgamento do RE 574.706 (Tema 69), o STF estabeleceu que o ICMS não compõe a base de cálculo para incidência do PIS e da COFINS. A ratio decidendi não se limitou àquela relação específica. Estabeleceu princípio jurídico fundamental: tributos constituem mero ingresso transitório de caixa, não se incorporando ao patrimônio do contribuinte e, portanto, não podendo ser considerados receita ou faturamento para fins de base de cálculo de outros tributos.

Como argumentei na petição inicial: “qualquer interpretação que permita a inclusão cruzada de tributos durante a transição viola frontalmente os Temas 69 e 118 do STF.”

A lógica é simétrica. Se o ICMS não pode compor a base de contribuições federais, com maior razão IBS e CBS – concebidos sob o princípio da máxima neutralidade – não podem compor a base de impostos estaduais. Tributo não é receita. É ingresso transitório. E ingresso transitório não pode compor base de cálculo de outro tributo.

A consulta de Pernambuco, ao ignorar esse precedente vinculante, não apenas erra na interpretação. Afronta a autoridade do Supremo Tribunal Federal.

A Matemática da Cumulatividade Proibida

A inclusão cruzada de tributos não é apenas juridicamente insustentável. É matematicamente impossível sem gerar cumulatividade.

Considere uma operação de R$ 100,00. Se o ICMS incide sobre base que inclui a CBS, e a CBS incide sobre base que inclui o ICMS, cria-se ciclo de retroalimentação infinito. O tributo passa a incidir sobre tributo, que incide sobre tributo, numa progressão que só encontra limite quando o sistema arredonda casas decimais – não quando encontra fundamento constitucional.

Na ação pela Superágua, demonstrei que a aplicação dessa lógica geraria prejuízo anual superior a R$ 180.000,00, acumulando mais de R$ 1,2 milhão durante o período de transição. Não se trata de exercício teórico. Trata-se de dinheiro real, extraído de empresa real, com base em interpretação que viola a Constituição e os precedentes do STF.

O Erro que o Congresso Tenta Consertar

O Projeto de Lei Complementar nº 16/2025 propõe expressamente excluir IBS e CBS da base de cálculo do ICMS durante a transição. A existência desse projeto é confissão legislativa.

Se a exclusão fosse óbvia, não haveria necessidade de lei para declará-la. Se o sistema fosse coerente, não seria preciso remendá-lo antes de sua vigência plena. O Legislativo, ao propor a correção, reconhece a falha que apontei desde o início.

Mas o tempo legislativo não coincide com o tempo da transição. Enquanto o Congresso delibera, janeiro de 2026 se aproxima. O contribuinte não pode ficar refém de morosidade parlamentar, sem garantia de aprovação ou prazo definido. O início da cobrança é certo; a aprovação do projeto, incerta.

Por Que Fui Pioneiro Nessa Ação?

O contribuinte que espera a autuação para reagir já está em desvantagem. Paga tributo indevido ou oferece garantia. Enfrenta processo administrativo. Aguarda anos pela decisão judicial. E, ao final, mesmo vencendo, carrega o custo financeiro de ter sido tratado como devedor quando era credor.

A ação declaratória antecipa esse confronto. Transforma o contribuinte de réu em autor, de objeto em sujeito da relação processual. Permite que o Judiciário se pronuncie antes que o dano se consume.

A Constituição não é documento programático que aguarda regulamentação para produzir efeitos. Vincula desde sua promulgação. Quando o texto constitucional é claro – como é claro ao vedar a cumulatividade -, não há lacuna a ser preenchida por interpretação administrativa. Há norma a ser cumprida.

Fui pioneiro porque a violação já estava inscrita na estrutura da transição. Não precisava esperar que o Fisco a executasse para saber que ela viria. Bastava ler o texto e conhecer a história.

A Antítese Do Século

A “tese do século” – exclusão do ICMS da base do PIS/COFINS – corrigiu erro que perdurou por décadas. Gerações de tributaristas litigaram até que o Supremo reconhecesse o óbvio: tributo não é faturamento.

A antítese opera em sentido inverso, mas sobre a mesma lógica. Trata-se de impedir que erro análogo se consolide antes de criar raízes. De evitar que o país repita, por mais vinte anos, o ciclo de cobrança indevida, reconhecimento tardio e restituição incompleta.

A reforma tributária pode ser o marco de uma nova era fiscal. Mas isso depende de que sua implementação respeite os princípios que a justificam. Se a transição for palco de mais uma rodada de cumulatividade disfarçada, teremos trocado o nome dos tributos sem alterar a substância do problema.

Minhas ações não nasceram de consultas divergentes, embora estas as tenham confirmado em menos de um mês. Não nasceram de autuações, porque antecipei o conflito antes que se materializasse. Nasceram da leitura atenta do texto constitucional, da experiência de trinta mil processos e da convicção de que, em matéria tributária, quem se antecipa define os termos do debate.

O Brasil está diante de uma escolha. Pode repetir o erro histórico de permitir que interpretações arrecadatórias distorçam o sistema até que o Judiciário intervenha – e pagar, coletivamente, o preço dessa demora. Ou pode corrigir o rumo antes que o dano se torne irreversível.

Eu escolhi a segunda via.

A Reforma Tributária não pode nascer cumulativa. E, se depender de mim, não nascerá.

Juvenil Alves é advogado tributarista há mais de 40 anos, autor de cerca de 30 mil ações judiciais, condutor do Seminário da Reforma Tributária e responsável pelo blog “O Assunto Tributário”.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp