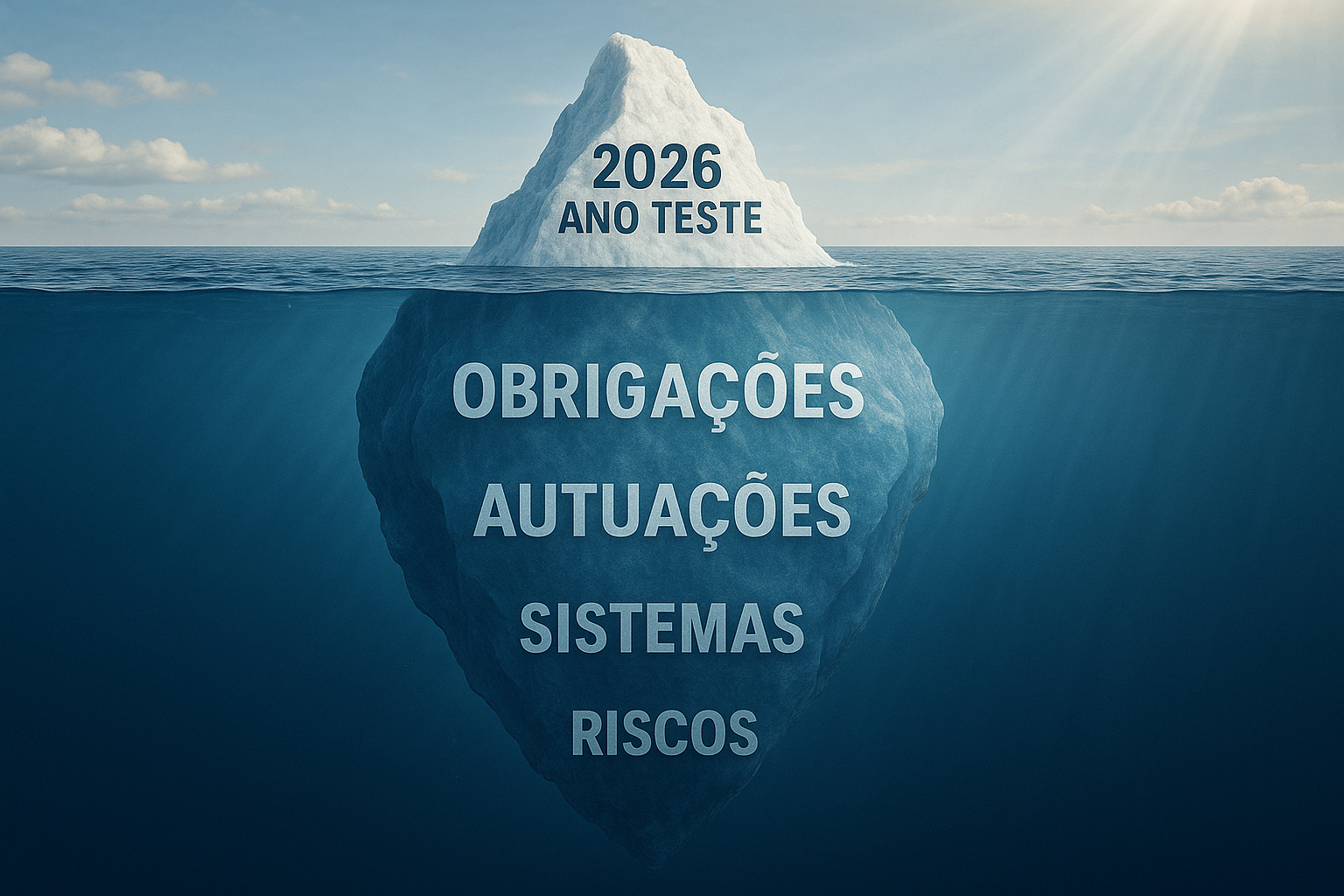

O que o governo chama de ‘ano teste’ pode ser, na verdade, o momento mais perigoso para a sua empresa

Depois de mais de 40 anos atuando na linha de frente do Direito Tributário brasileiro, posso afirmar sem rodeios: todo empresário que está tratando a transição da Reforma Tributária como ‘apenas um teste’ está cometendo um erro que pode custar a sobrevivência do seu negócio.

Eu já vi esse filme muitas vezes. A cada grande mudança na legislação, a maioria dos contribuintes espera, observa, posterga. E quando o Fisco bate à porta, não há mais tempo para corrigir o rumo.

A Lei Complementar 214/2025 oficializou 2026 como o ‘ano teste’ da Reforma Tributária. A partir de 1º de janeiro, as empresas do Lucro Real e Lucro Presumido serão obrigadas a preencher novos campos nas notas fiscais relativos ao IBS e à CBS. A alíquota será simbólica: 0,1% para o IBS e 0,9% para a CBS. Parece inofensivo. Mas não se engane.

O que poucos estão dizendo sobre o ‘ano teste’

Deixe-me ser direto: não existe teste sem consequência no mundo tributário brasileiro. O Fisco não faz ensaios; ele registra, cobra e autua.

O que está sendo vendido como período de adaptação é, na prática, a ativação completa de um novo sistema de obrigações acessórias. A partir de janeiro de 2026, a sua empresa precisará ter sistemas ajustados, integrações customizadas, equipes treinadas e processos revisados. Não há prorrogação prevista. E o descumprimento dessas obrigações pode resultar em autuações fiscais, custos operacionais inesperados e, em casos extremos, paralisação das atividades por falhas na emissão de documentos fiscais.

Em 40 anos de tributário, eu aprendi uma lição fundamental: quando o governo diz ‘teste’, o empresário deve ler ‘validação com consequências reais’.

O cronograma que você precisa conhecer

A transição da Reforma Tributária não é um evento; é um processo de sete anos. E cada etapa exige preparação específica.

2026: O chamado ‘ano teste’

Cobrança experimental da CBS (0,9%) e do IBS (0,1%). Obrigatoriedade de preenchimento dos novos campos nas notas fiscais. Os tributos antigos — PIS, Cofins, ICMS e ISS — continuam valendo integralmente. Empresas do Simples Nacional estão dispensadas dessa fase, mas atenção: alguns Estados já sinalizam que exigirão o destaque dos novos tributos em operações de devolução.

2027: O primeiro corte real

Extinção definitiva do PIS e da Cofins. A CBS entra em vigor com alíquota estimada em 8,7%. O IBS permanece em 0,1%, ainda em caráter preparatório. Entra em cena também o Imposto Seletivo, incidindo sobre produtos prejudiciais à saúde e ao meio ambiente. Se você atua em setores como bebidas, tabaco, combustíveis ou jogos, recomendo a leitura do meu artigo Imposto Seletivo: Como Ele Vai Afetar Sua Empresa e Sua Estratégia ESG.

2029 a 2032: A travessia

Migração progressiva do ICMS e do ISS para o IBS. Em 2029, 20% da arrecadação passa para o novo tributo. Em 2032, esse percentual chega a 80%.

2033: O novo mundo

Extinção total do ICMS e do ISS. A partir daqui, só existirão CBS e IBS.

O ponto cego que ninguém está discutindo

Aqui está o que me tira o sono, e deveria tirar o seu também: durante a transição, o mesmo contribuinte pode ser autuado, pelo mesmo fato gerador, por dois sistemas distintos de julgamento.

Explico. O Carf (Conselho Administrativo de Recursos Fiscais) continuará julgando questões relativas à CBS. Mas o IBS será administrado por um Comitê Gestor próprio, composto por 54 representantes de Estados e Municípios. São dois critérios de julgamento funcionando em paralelo. E não há garantia de que chegarão às mesmas conclusões. Para entender melhor esse mecanismo, leia Como Funciona o Julgamento no Carf e Por Que Você Precisa Entender Isso.

Imagine a cena: sua empresa é autuada por uma operação que envolve tanto CBS quanto IBS. No Carf, você obtém decisão favorável. No Comitê Gestor, o contrário. E agora? A resposta parece óbvia: mais processos no Poder Judiciário. Mais custos. Mais incerteza.

Em 40 anos de tributário, eu nunca vi simplificação aumentar a complexidade. Mas é exatamente isso que estamos prestes a viver.

O que a sua empresa precisa fazer agora

Não espere 2026 para reagir. O tempo de preparação é agora. Veja as ações que eu recomendo a todo empresário que atendo:

- Audite seus sistemas fiscais. A emissão de NF-e e NFC-e precisará contemplar os novos campos do IBS e da CBS. Se o seu ERP não estiver preparado, você terá problemas sérios a partir de janeiro.

- Revise a estrutura de custos. A nova sistemática de créditos pode alterar significativamente a sua carga tributária, para mais ou para menos, dependendo do setor e da cadeia de fornecedores.

- Capacite a equipe contábil, financeira e jurídica. A transição exigirá conhecimento profundo das duas legislações, a antiga, que continuará em vigor parcialmente até 2033, e a nova.

- Reavalie contratos com fornecedores e clientes. Cláusulas de reajuste tributário precisarão ser revisitadas para evitar disputas comerciais.

- Converse com seu advogado tributarista. Não com qualquer advogado, com alguém que viva o tributário diariamente e entenda os bastidores dessa transição.

Se você quer um guia mais completo sobre como atravessar momentos de pressão fiscal sem comprometer a continuidade do negócio, recomendo também a leitura de Como Manter Sua Empresa Viva Diante do Fisco: Estratégias de Sobrevivência Tributária.

Perguntas frequentes sobre a Reforma Tributária 2026

1. A Reforma Tributária vai aumentar ou diminuir a carga tributária da minha empresa?

Depende do seu setor, regime tributário e estrutura de custos. Empresas com grande volume de insumos tributados tendem a se beneficiar do sistema de créditos amplos. Prestadores de serviços, por outro lado, podem enfrentar aumento de carga. Cada caso exige análise individual.

2. Empresas do Simples Nacional serão afetadas em 2026?

Não diretamente. Empresas optantes pelo Simples estão dispensadas do ‘teste’ de 2026. Porém, precisam ficar atentas às operações de devolução envolvendo fornecedores do regime normal, onde alguns Estados já exigem o destaque dos novos tributos.

3. O que acontece se minha empresa não se adaptar a tempo?

Riscos concretos: impossibilidade de emitir notas fiscais válidas, autuações por descumprimento de obrigações acessórias, custos operacionais emergenciais e, em casos graves, paralisação das atividades comerciais.

4. Os valores pagos de CBS e IBS em 2026 são definitivos?

Não. Os valores recolhidos em 2026 poderão ser compensados com débitos de PIS e Cofins. Havendo saldo credor, a compensação pode ocorrer com outros tributos federais ou ser ressarcida em até 60 dias.

5. Quando o sistema tributário estará completamente migrado?

A transição completa ocorrerá em 2033, quando ICMS e ISS serão extintos definitivamente. Porém, algumas regras de compensação e ajustes podem se estender até 2078.

6. O Comitê Gestor do IBS já está funcionando?

Até o momento, sua regulamentação ainda está em discussão no Senado Federal. Estima-se que mais de 2.000 técnicos federais, estaduais e municipais serão necessários para operacionalizar o novo sistema.

Conclusão: Quem se antecipa, sobrevive

A Reforma Tributária não é um ajuste de sistema. É um divisor de águas entre quem se prepara e quem será engolido pela nova complexidade. O governo promete simplificação e crescimento econômico. Talvez aconteça, em 15 anos. Mas entre hoje e esse futuro promissor, há uma travessia cheia de armadilhas.

Eu já administrei cerca de 10 mil casos tributários. Já patrocinei aproximadamente 28 mil ações. E posso garantir: em todas as grandes transições do sistema tributário brasileiro, os empresários que trataram as mudanças como ‘coisa para depois’ pagaram o preço mais alto.

A Reforma Tributária vai começar em 2026. Vai mesmo. A pergunta é: a sua empresa estará pronta?

Resumo: O que você precisa lembrar

- 2026 não é teste; é validação com consequências fiscais reais.

- A partir de janeiro, empresas do Lucro Real e Presumido devem preencher novos campos nas notas fiscais.

- A transição completa vai até 2033, exigindo gestão de dois sistemas simultâneos.

- Risco de julgamentos contraditórios entre Carf e Comitê Gestor do IBS.

- Audite sistemas, capacite equipes e revise contratos agora.

- Quem se antecipa ganha vantagem competitiva; quem espera, paga o preço.

Sua empresa está preparada para a travessia de 2026?

Em mais de 40 anos de tributário, já ajudei milhares de empresários a atravessar momentos como este, quando o sistema muda e quem não se prepara fica para trás.

Se você quer entender exatamente como a Reforma Tributária vai impactar o seu negócio e o que fazer nos próximos meses, eu posso te ajudar. Entre em contato.

Dr. Juvenil Alves

Advogado Tributarista | Mais de 40 anos de experiência

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp