RESUMO EXECUTIVO: A Reforma Tributária (LC 214/2025) torna contratos antigos potencialmente tóxicos ao alterar radicalmente precificação, repasse de tributos e fluxo de caixa. Empresários que não revisarem seus acordos comerciais até 2026 enfrentarão prejuízos imprevistos, disputas judiciais e até inviabilização de operações.

Você assinou um contrato de fornecimento há dois anos, válido até 2028. Negociou cada vírgula, cada percentual, cada cláusula de reajuste. Dormiu tranquilo, certo? Prepare-se para acordar espantado.

A Reforma Tributária que entra em vigor em 2026 não vai apenas mudar impostos — ela vai transformar cada linha daquele contrato em território desconhecido. E se você imagina que pode esperar para ver o que acontece, deixo um alerta que tenho repetido nos Seminários da Reforma Tributária que realizo pelo Brasil: A inércia custará mais caro que qualquer consultoria.

Em meus 40 anos de advocacia tributária e empresarial, raramente vi uma mudança legislativa com potencial tão explosivo para contratos comerciais. Como “o tributarista da Reforma Tributária”, tenho acompanhado de perto cada detalhe da LC 214/2025, e o que vejo é uma tempestade perfeita se formando sobre milhares de acordos empresariais que serão pegos de surpresa.

O Terremoto Silencioso nos Seus Acordos Comerciais

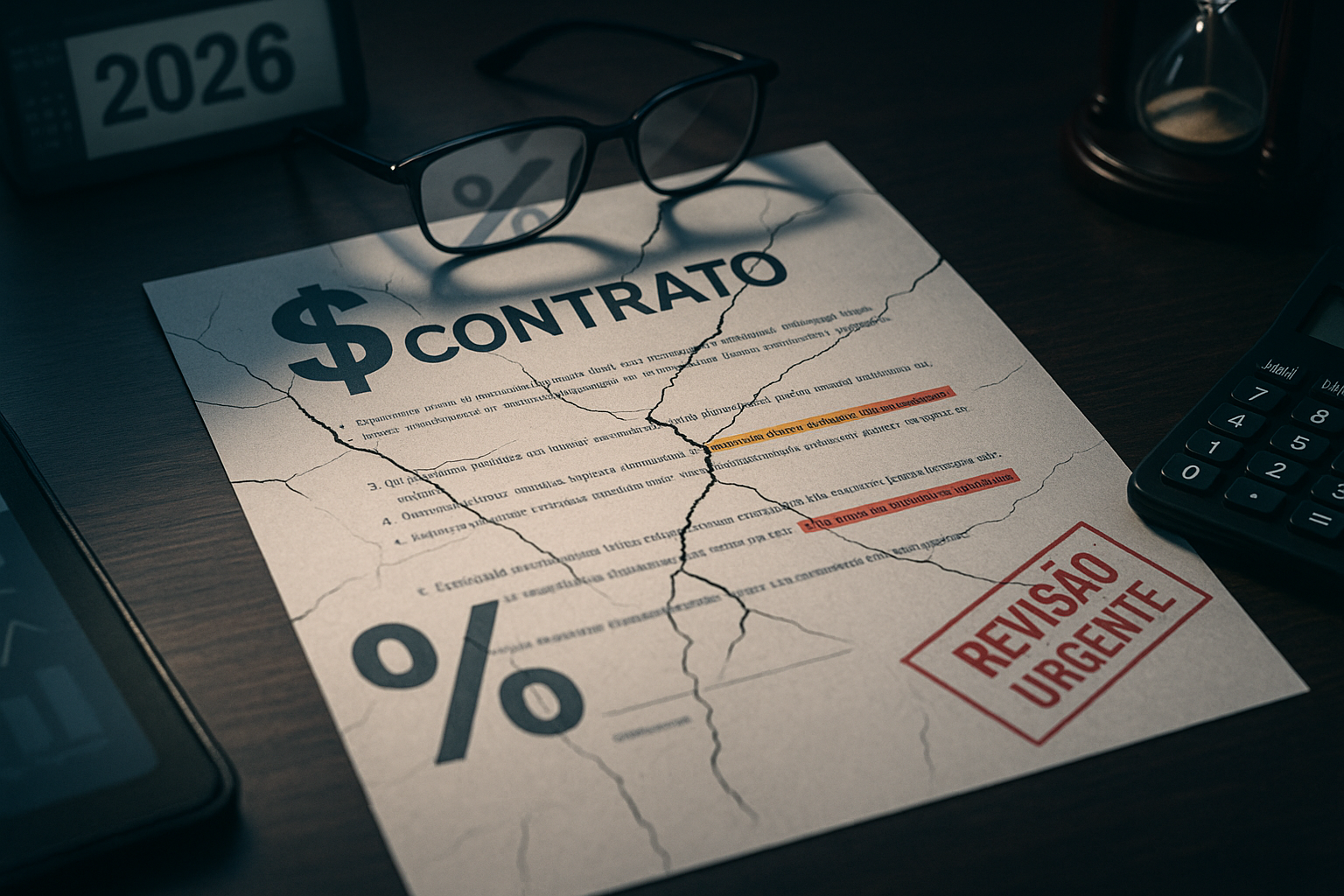

Deixe-me ser direto: seus contratos foram feitos para um Brasil tributário que está morrendo. A partir de 2026, PIS, Cofins, ICMS e ISS começam a ser substituídos pela CBS (Contribuição sobre Bens e Serviços) e pelo IBS (Imposto sobre Bens e Serviços).

Parece apenas uma troca de siglas? Longe disso.

A mudança é estrutural e afeta três pilares de qualquer contrato comercial:

Precificação: Tributos passam a ser calculados “por fora”, não mais embutidos no preço como antes. Aquela cláusula que dizia “preços com tributos inclusos” perdeu o sentido. Literalmente.

Fluxo de caixa: O split payment — sistema em que parte do pagamento é automaticamente direcionada ao Fisco — altera radicalmente quando seu dinheiro entra na conta. Contratos que dependem de prazos apertados de caixa podem se tornar inviáveis. Para entender em profundidade como esse mecanismo funciona e seus impactos operacionais, veja nosso artigo sobre Split payment e o novo sistema de pagamento tributário.

Creditamento tributário: A apropriação de créditos agora depende de que seu fornecedor tenha realmente pago os tributos devidos. Se ele não pagou, você não credita. Simples assim. E desastroso assim.

Tomei conhecimento recentemente de uma indústria de alimentos no interior de São Paulo que assinou contratos de fornecimento de embalagens válidos até 2029. Preço fixo, reajuste apenas por IPCA. Quando simularam o impacto da CBS e do IBS sobre aqueles contratos, descobriram que a margem de lucro seria reduzida em 40%. Quarenta por cento.

Isso não é ajuste. É demolição.

O Judiciário Não Vai Te Salvar — E Você Sabe Disso

Como sempre acontece no Brasil tributário, o contribuinte será culpado até que prove inocência. E mesmo provando, pode perder.

Nossa jurisprudência sobre revisão contratual é um campo minado. Tribunais brasileiros adoram invocar a “segurança jurídica dos contratos” — mas apenas quando isso protege o mais forte. Quando o empresário precisa de proteção, ouve que “deveria ter previsto as mudanças legislativas”.

Vi isso repetidas vezes ao longo de milhares de ações tributárias que ajuizei: o Judiciário tem tendência pró-fisco, presume má-fé do contribuinte e protege o Estado, não a justiça. Agora imagine levar ao Judiciário uma disputa contratual nascida da Reforma Tributária — uma lei que o próprio Congresso aprovou sem entender completamente.

A insegurança jurídica do empresário brasileiro atinge novos patamares.

Como ex-deputado federal, conheço de perto a forma deficiente com que leis são elaboradas no Brasil. A LC 214/2025, apesar de toda a pompa da “maior reforma tributária da história”, traz lacunas, contradições e zonas cinzentas que gerarão décadas de litígio.

Você quer ser o pioneiro dessas disputas? Não imagino que sim.

Os Contratos em Risco Iminente

Certos tipos de acordos estão particularmente expostos:

Contratos de fornecimento de longo prazo: Qualquer contrato que atravesse 2026-2033 enfrentará múltiplos regimes tributários simultâneos. Cada ano da transição traz percentuais diferentes de CBS, IBS, ICMS e ISS convivendo. Suas cláusulas de preço suportam essa complexidade? Provavelmente não.

Concessões e PPPs: Contratos com o poder público não podem simplesmente repassar custos via tarifa. A LC 214/2025 até prevê mecanismos de reequilíbrio econômico-financeiro, mas quem conhece a máquina pública sabe: o processo será burocrático, demorado e sujeito a negativas arbitrárias.

Contratos entre regimes diferentes: Imagine uma empresa no Simples Nacional fornecendo para outra no regime normal. A diferença de tratamento tributário entre CBS/IBS e o regime híbrido do Simples criará pressões comerciais enormes. O comprador vai exigir que você mude de regime ou reduza preços. E agora?

Contratos B2C (varejo): A relação com consumidor final se complica. Preços que pareciam claros se tornam confusos quando tributos são destacados “por fora”. E o Código de Defesa do Consumidor não perdoa publicidade enganosa ou mudanças unilaterais.

Setores específicos com particularidades: Cada setor enfrenta desafios únicos. O agronegócio, por exemplo, tem complexidades adicionais envolvendo produtor rural, cooperativas e cadeias longas. Se sua empresa atua nesse setor, recomendo fortemente a leitura do nosso artigo específico sobre Impactos da Reforma Tributária no agronegócio, onde detalhamos riscos e oportunidades setoriais que a análise genérica não captura.

Acompanhei de perto uma rede de franquias do setor de serviços que descobriu, tarde demais, que seus contratos com franqueados não previam revisão por mudança tributária estrutural. Resultado: guerra jurídica interna, franqueados alegando desequilíbrio, franqueadora sem mecanismo legal de ajuste.

Um desastre que poderia ter sido evitado.

O Que Você Precisa Fazer — Agora

Não vou listar “10 passos mágicos” porque a solução depende da realidade de cada empresa. Mas há ações urgentes que todo empresário deve tomar:

Mapear contratos críticos: Identifique todos os acordos que atravessarão 2026. Fornecedores, clientes, prestadores de serviços, contratos administrativos. Tudo que envolve precificação e fluxo de caixa.

Simular impactos tributários: Não basta ler a lei. É preciso calcular, cenário por cenário, como CBS e IBS afetarão cada contrato. As alíquotas variarão por estado e município — seu fornecedor de São Paulo e seu cliente do Pará terão realidades completamente diferentes.

Incluir cláusulas de adequação tributária: Todo novo contrato assinado daqui para frente deve prever ajustes automáticos ou renegociação obrigatória em caso de mudança legislativa tributária. Não confie em “boa-fé” ou “bom-senso” — no Brasil empresarial, papel assinado é o que vale. Preparamos um guia completo sobre Cláusulas contratuais essenciais para proteger sua empresa em 2026, detalhando redações jurídicas específicas para repasse tributário CBS/IBS, split payment, vinculação de créditos e reequilíbrio por mudança legislativa.

Renegociar acordos vigentes: Sim, é possível e necessário. A lei até permite alegação de fato imprevisível para reequilíbrio contratual. Mas isso demanda estratégia jurídica, não improviso.

Documentar tudo: Guarde simulações, cálculos, tentativas de renegociação, manifestações da outra parte. Se a disputa for parar no Judiciário — e muitas vão — você precisará provar que agiu de boa-fé e tentou solução amigável.

Estruturar compliance robusto: A Reforma não traz apenas mudanças em tributos e contratos. Ela multiplica obrigações acessórias, controles internos e exigências de governança fiscal. A Declaração de Receitas (DERE) é apenas a ponta do iceberg. Empresas sem estrutura adequada de Compliance tributário na era da Reforma viverão em ciclos constantes de autuações, multas e litígios. O custo da desorganização fiscal aumentou exponencialmente.

Como tenho dito em palestras para contadores e empresários: A Reforma Tributária não perdoa os desatentos.

A Janela Está Se Fechando

O empresário brasileiro já enfrenta carga tributária confiscatória, burocracia sufocante e insegurança jurídica permanente. Agora, a Reforma Tributária adiciona uma camada de complexidade contratual inédita.

Alguns verão nisso apenas mais um problema. Eu vejo a diferença entre quem sobrevive e quem desaparece nos próximos anos.

Contratos mal ajustados virarão passivos ocultos. Cláusulas genéricas se tornarão portas abertas para litígios. E o Judiciário, como sempre, jogará contra você, não a seu favor.

Há quem pergunte: “Mas a Reforma não deveria simplificar?” Em tese, sim. Na prática brasileira, mudanças legislativas sempre criam mais caos antes de trazer ordem. E quem estiver despreparado pagará o preço.

Como Salomão advertia sobre a prudência nos negócios: o sábio antecipa o problema, o tolo tropeça nele.

Seus contratos são a espinha dorsal da sua operação. Protegê-los não é paranoia — é gestão empresarial responsável. E o tempo para agir não é “quando a lei entrar em vigor”. É agora.

Conclusão: Proteger Não É Opcional

A Reforma Tributária não é mais um projeto de lei distante. É realidade legislada, regulamentada e com prazo marcado para começar: 1º de janeiro de 2026.

Em pouco mais de um ano, cada contrato comercial do seu negócio estará sob um novo regime tributário — e a grande maioria não foi escrita para isso.

Como recordista brasileiro em ações tributárias ajuizadas, aprendi que prevenir é infinitamente mais barato que remediar. E neste caso específico, remediar pode ser impossível. Contratos já executados, prejuízos já consolidados, disputas já judicializadas.

O empresário brasileiro vive em absoluta insegurança jurídica tributária. Sempre viveu. Mas pela primeira vez em décadas, há uma mudança estrutural tão profunda que ignorá-la equivale a navegar de olhos vendados em mar revolto.

Não há mais tempo para “esperar para ver”. A tempestade vem. E ela não pede licença.

AVISO LEGAL

Este conteúdo é informativo e não constitui consultoria jurídica específica. Para análise personalizada da situação da sua empresa diante da Reforma Tributária, consulte um advogado especializado.

Sua empresa está preparada para a Reforma Tributária?

Com mais de 40 anos de experiência e como “o tributarista da Reforma Tributária”, realizador do Seminário da Reforma Tributária no Brasil, o Escritório Juvenil Alves Advogados Associados tem a expertise comprovada para revisar seus contratos, adequar suas operações e proteger sua empresa contra os riscos da transição tributária.

Não deixe para depois o que pode custar caro amanhã. Proteja sua empresa agora, Entre em contato.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp