Você já parou para refletir sobre quantos tributos incidem sobre o mesmo produto ao longo da cadeia produtiva? No Brasil, essa multiplicidade gera complexidade, e o regime monofásico de PIS/Cofins surge como uma resposta legislativa a esse desafio. Trata-se de uma sistemática que concentra a tributação em um único elo da cadeia, geralmente na indústria ou no importador, desonerando as etapas subsequentes. Compreender esse mecanismo é fundamental para empresários e contadores que buscam eficiência fiscal e desejam evitar passivos tributários desnecessários.

O Contexto do Regime Monofásico

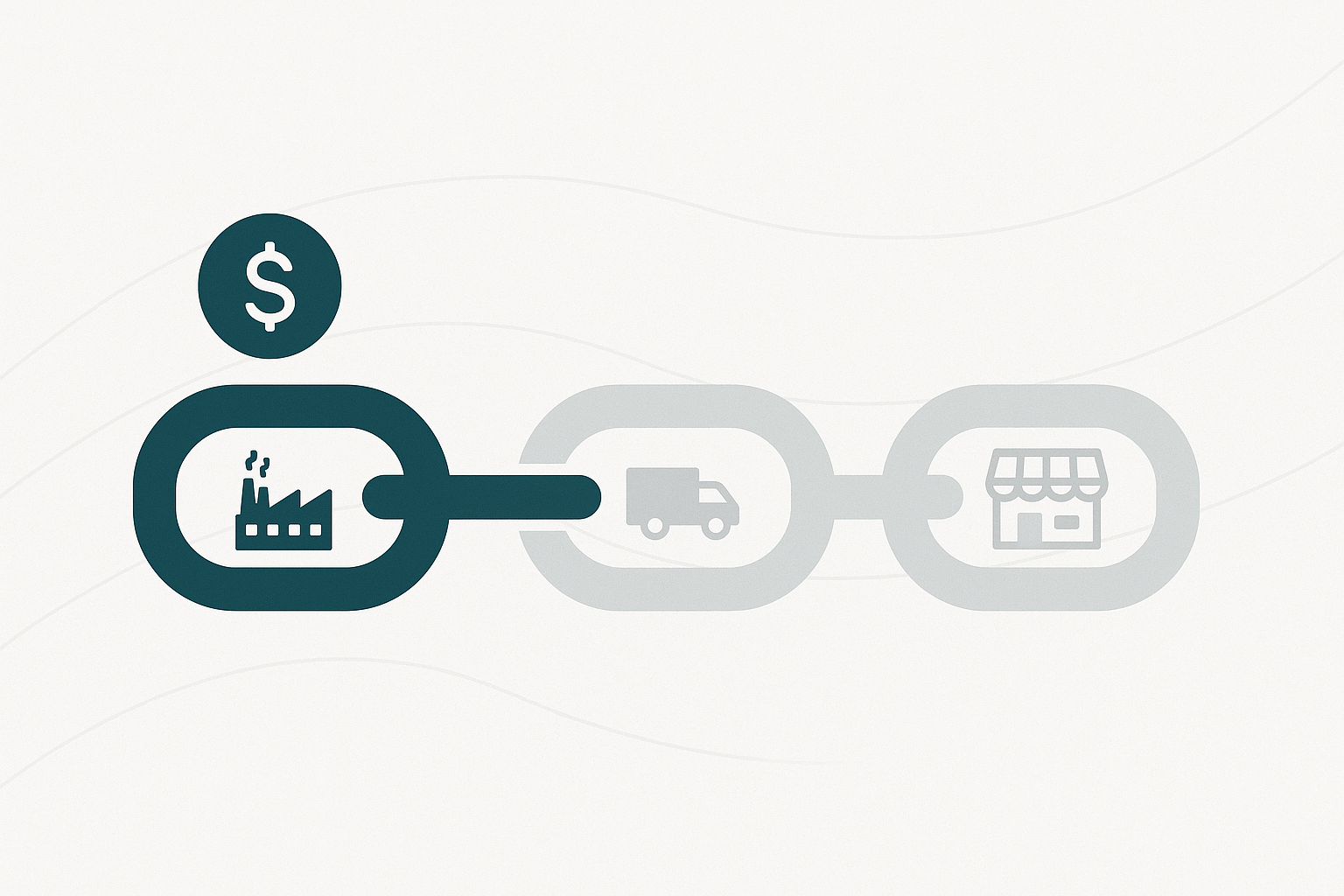

O regime monofásico foi instituído para simplificar a arrecadação de PIS e Cofins em setores específicos da economia. Em vez de tributar cada etapa da cadeia — fabricante, distribuidor, atacadista e varejista —, a legislação determina que a contribuição seja recolhida integralmente pelo primeiro elo. Os demais ficam dispensados do pagamento sobre aqueles produtos.

Essa concentração tributária alcança segmentos estratégicos: combustíveis e derivados de petróleo, produtos farmacêuticos, perfumaria e higiene pessoal, máquinas e veículos, autopeças, pneus e câmaras de ar, entre outros. O fundamento reside na praticidade. É mais simples fiscalizar poucos contribuintes de grande porte do que milhares de pequenos comerciantes espalhados pelo território nacional.

Para o empresário, isso significa que, ao adquirir mercadorias sujeitas à tributação monofásica, ele não precisa destacar PIS e Cofins na revenda. O tributo já foi pago na origem. Parece simples, mas a prática revela armadilhas que merecem cuidado redobrado.

A Mecânica da Tributação Concentrada

O funcionamento do regime monofásico obedece a uma lógica própria. As alíquotas aplicadas na origem são majoradas para compensar a ausência de tributação nas fases seguintes. No caso de combustíveis, por exemplo, as alíquotas chegam a patamares significativamente superiores às do regime cumulativo ou não cumulativo comum.

Vale observar que a alíquota zero aplicada aos revendedores não se confunde com isenção ou não incidência. A tributação existe, apenas foi antecipada. Essa distinção técnica tem implicações práticas relevantes. Quem opera no regime não cumulativo, por exemplo, não pode tomar créditos sobre aquisições de produtos monofásicos, justamente porque não há débito correspondente na saída.

Aqui reside um dos pontos mais sensíveis da questão. Muitos sistemas de gestão tributária não estão adequadamente parametrizados para reconhecer produtos monofásicos. O resultado? Empresas pagam PIS e Cofins sobre mercadorias que já foram tributadas na indústria. É dinheiro que sai do caixa sem necessidade, corroendo margens já apertadas.

A legislação de referência inclui as Leis nº 10.147/2000, 10.485/2002 e 10.560/2002, além de diversas instruções normativas da Receita Federal. O enquadramento correto de cada produto exige análise criteriosa do NCM (Nomenclatura Comum do Mercosul) e da legislação específica aplicável.

Estratégias para Recuperação de Créditos

Diante do cenário descrito, emerge uma oportunidade concreta: a recuperação de valores pagos indevidamente. Empresas do Simples Nacional e do Lucro Presumido frequentemente recolhem PIS e Cofins sobre receitas de produtos monofásicos sem perceber o equívoco. A Receita Federal reconhece o direito à restituição ou compensação desses valores.

O primeiro passo consiste em realizar um diagnóstico tributário minucioso. É preciso identificar, produto a produto, quais itens comercializados estão sujeitos ao regime monofásico. Depois, cruza-se essa informação com os recolhimentos efetivamente realizados nos últimos cinco anos, que é o prazo prescricional para pleitear a restituição.

Fique de olho: a recuperação não ocorre automaticamente. É necessário formalizar o pedido por meio de processo administrativo ou, quando cabível, ação judicial. A documentação deve ser robusta, demonstrando com clareza a natureza das operações e os valores envolvidos.

Para empresas do Simples Nacional, a situação exige cuidado redobrado. A segregação correta das receitas no PGDAS-D é fundamental. Receitas de produtos monofásicos devem ser informadas separadamente, sob pena de tributação indevida. Muitos contadores ainda desconhecem essa particularidade, o que perpetua o erro.

Reflexões Sobre a Complexidade Tributária Brasileira

O regime monofásico ilustra bem a dualidade do sistema tributário nacional. De um lado, busca-se simplificação e eficiência arrecadatória. De outro, cria-se mais uma camada de complexidade que exige conhecimento técnico apurado. Como dizia Rui Barbosa, “a justiça atrasada não é justiça, senão injustiça qualificada e manifesta”. O mesmo vale para tributos pagos em excesso: representam injustiça silenciosa contra o empreendedor.

A fragmentação legislativa agrava o problema. Cada setor possui regras próprias, alíquotas diferenciadas e exceções que desafiam até os profissionais mais experientes. O custo de conformidade tributária no Brasil é reconhecidamente elevado, consumindo tempo e recursos que poderiam ser direcionados à atividade produtiva.

Nesse contexto, a assessoria especializada deixa de ser luxo e torna-se necessidade. Contar com profissionais que dominem as nuances do regime monofásico pode representar economia substancial. Mais do que isso, evita a formação de passivos tributários decorrentes de interpretações equivocadas.

Conclusão

O regime monofásico de PIS/Cofins é uma ferramenta de simplificação que, paradoxalmente, exige sofisticação técnica para sua correta aplicação. Empresários e contadores precisam conhecer seus meandros para evitar pagamentos indevidos e, quando cabível, recuperar valores recolhidos a maior.

A revisão periódica da apuração tributária não é preciosismo contábil. É gestão responsável. Cada centavo pago além do devido compromete a saúde financeira do negócio e sua capacidade de crescer.

Se você identificou que sua empresa pode estar pagando PIS e Cofins sobre produtos monofásicos, procure orientação especializada. O direito à restituição existe e pode ser exercido. A prudência manda agir dentro do prazo legal.

Para compreender como decisões do CARF impactam diretamente a tributação de grupos empresariais com estruturas industriais e comerciais, recomendo a leitura complementar: CARF Restabelece Cobrança Bilionária: O Alerta que Toda Indústria com Braço Comercial Precisa Ouvir.

Sua empresa opera com produtos sujeitos ao regime monofásico? Quer saber se há valores a recuperar ou riscos a corrigir?

Entre em contato com nossa equipe para uma análise personalizada. A prevenção hoje evita o litígio amanhã.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp