Quando Aristóteles falava sobre a mudança como passagem da potência ao ato, talvez não imaginasse que, séculos depois, estaríamos aplicando esse conceito a uma das maiores transformações tributárias da história brasileira. A reforma tributária trouxe ao centro do debate dois tributos que redefinirão a forma como empresas e cidadãos lidam com impostos: o IBS e a CBS. Compreender essas siglas não é apenas exercício técnico — é questão de sobrevivência empresarial nos próximos anos.

O Que São IBS e CBS: Dois Pilares de Uma Nova Era

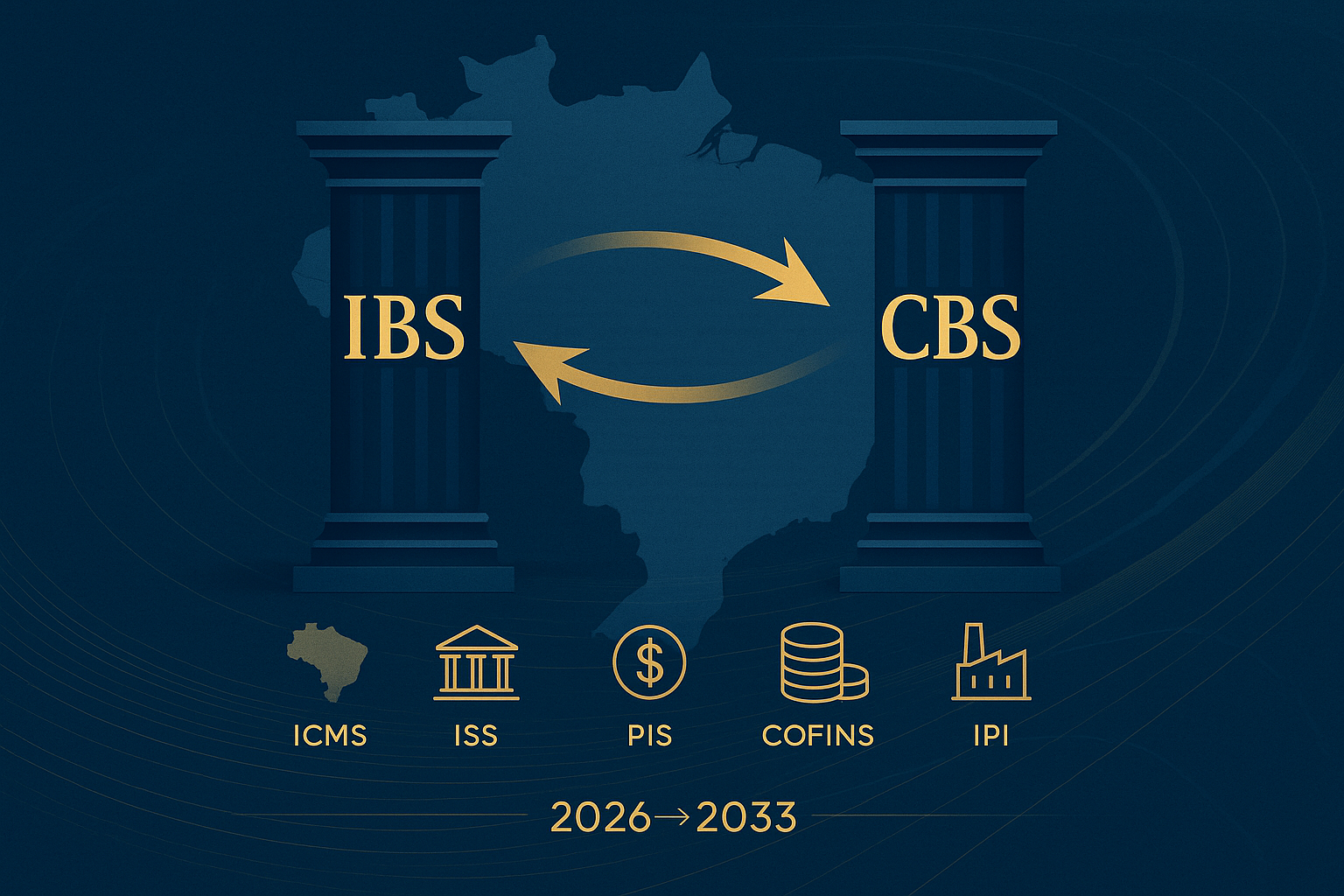

Permita-me ser direto: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) representam a substituição de cinco tributos que todos conhecemos — ICMS, ISS, PIS, COFINS e IPI. Não se trata de mera troca de nomes. Estamos diante de uma mudança estrutural no modelo de tributação sobre o consumo.

O IBS nasceu para unificar ICMS e ISS, consolidando a tributação estadual e municipal em um único tributo. Já a CBS vem substituir PIS, COFINS e IPI na esfera federal. Ambos seguirão o modelo de IVA (Imposto sobre Valor Agregado), permitindo o crédito integral nas operações e concentrando a tributação no destino final do consumo.

Vale observar que essa sistemática elimina o efeito cascata — aquele velho conhecido que fazia o tributo incidir sobre tributo, encarecendo toda a cadeia produtiva. Com o sistema de não-cumulatividade plena, cada etapa da cadeia gera crédito aproveitável na seguinte.

A Mecânica de Funcionamento: Como Operam na Prática

A lógica operacional do IBS e da CBS rompe com décadas de cultura tributária brasileira. Explico: hoje, quando você vende um produto, recolhe o tributo onde sua empresa está estabelecida. Com os novos impostos, o recolhimento ocorrerá onde está o consumidor final — é o princípio do destino.

Isso significa que uma indústria mineira vendendo para um consumidor paulista recolherá o IBS para São Paulo, não para Minas Gerais. A CBS, por sua vez, será recolhida à União, mas com a mesma sistemática não-cumulativa.

As alíquotas ainda estão em discussão, mas a Emenda Constitucional prevê uma alíquota-padrão única, com exceções para setores específicos. Fala-se em algo próximo a 27% somando IBS e CBS — número que assusta, reconheço, mas que deve ser analisado considerando os créditos integrais permitidos.

A sistemática de split payment (divisão automática do pagamento) promete revolucionar a arrecadação. No momento da transação, o sistema já separará automaticamente a parcela tributária, reduzindo drasticamente a sonegação e eliminando discussões sobre momento de recolhimento.

Regimes Diferenciados: Quem Terá Tratamento Especial

A reforma não ignorou as peculiaridades setoriais. Pelo contrário, estabeleceu tratamentos específicos que todo empresário precisa conhecer.

O regime favorecido contempla setores como saúde, educação e transporte coletivo, com reduções de 60% nas alíquotas. Serviços de hotelaria, parques de diversão e restaurantes terão redução de 40%. Já os produtos da cesta básica nacional estão isentos — uma decisão que impacta diretamente o custo de vida da população.

Para o setor imobiliário, a reforma trouxe uma surpresa positiva: redução de 70% na alíquota para operações específicas. As sociedades cooperativas também foram contempladas com redução de 30%, reconhecendo seu papel social.

Fique de olho nas regras de transição. Entre 2026 e 2033, teremos um período de convivência entre o sistema antigo e o novo, com alíquotas escalonadas que começam em 0,1% em 2026 e vão crescendo gradualmente até atingir 100% em 2033. Nesse ínterim, os tributos atuais serão reduzidos proporcionalmente.

Impactos Práticos: O Que Muda no Seu Negócio

Mineiramente falando, é melhor se preparar com antecedência do que remediar depois. A transição para IBS e CBS exigirá adaptações profundas nas empresas, começando pelos sistemas de gestão.

Seu ERP precisará processar duas lógicas tributárias simultaneamente durante oito anos. As notas fiscais ganharão nova estrutura. O departamento fiscal terá que dominar conceitos antes inexistentes na rotina brasileira, como o cálculo de crédito presumido e a tributação monofásica para setores específicos.

A precificação dos produtos merece atenção especial. Com a mudança de tributação na origem para o destino, empresas que vendem para diversos estados verão alterações significativas em sua carga tributária efetiva. O que antes era vantajoso pode deixar de ser, e vice-versa.

Outro ponto crítico: o fluxo de caixa. O modelo de split payment antecipa o recolhimento para o momento da venda, alterando a dinâmica financeira que muitas empresas usavam como capital de giro. Será necessário repensar estratégias de planejamento financeiro.

Estratégias de Adaptação: Como Se Posicionar

Após quatro décadas militando no direito tributário, posso afirmar: a reforma tributária é inevitável, mas o modo como sua empresa a atravessará é escolha sua.

Primeiro, invista em conhecimento. Treine sua equipe fiscal não apenas nas regras, mas na filosofia por trás da mudança. Compreender o porquê facilita lidar com o como.

Segundo, revise contratos. Cláusulas de repasse tributário precisam ser adaptadas à nova realidade. Acordos de longo prazo merecem aditivos que contemplem a transição.

Terceiro, reavalie sua estrutura empresarial. Holdings, filiais, estabelecimentos em diferentes estados — tudo isso ganha novo significado com a tributação no destino. O que antes era planejamento tributário eficiente pode se tornar complexidade desnecessária.

Quarto, aproveite os incentivos de transição. A legislação prevê mecanismos de ressarcimento de créditos acumulados no sistema antigo. Não deixe dinheiro na mesa por desconhecimento.

Conclusão: A Virtude Está no Meio do Caminho

Como dizia o filósofo, a virtude está no meio-termo — e isso vale especialmente para a adaptação à reforma tributária. Nem o otimismo ingênuo de quem ignora os desafios, nem o pessimismo paralisante de quem só vê obstáculos.

IBS e CBS são realidade consolidada na Constituição. Cabe a cada empresário, cada gestor, cada profissional da área tributária compreender essas mudanças e transformá-las em oportunidade. A transição de oito anos não é tempo excessivo para tamanha transformação — é convite ao planejamento prudente.

E já que falamos em reforma tributária, vale lembrar que as mudanças não se limitaram aos tributos sobre consumo. A mesma Emenda Constitucional trouxe alterações profundas em outros campos, como demonstra a análise sobre ITCMD 2025: A Reforma Tributária Transformou o Imposto Sobre Heranças em Confisco Constitucionalizado, tema que merece atenção especial de quem trabalha com planejamento patrimonial e sucessório.

AVISO LEGAL:

Este conteúdo tem caráter informativo e educacional, não constituindo consultoria jurídica ou tributária específica. Cada situação empresarial possui particularidades que demandam análise individualizada por profissional habilitado. Para orientação personalizada sobre sua empresa, consulte um advogado tributarista.

Se sua empresa precisa de orientação personalizada sobre como a reforma tributária impactará seu negócio especificamente, nossa equipe está à disposição para análise individualizada. Entre em contato e construa com segurança o caminho pelos próximos anos.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp