Você já parou para pensar que, por trás de cada nota fiscal emitida, existe um pequeno código que pode determinar quanto sua empresa paga de imposto? O CST — Código de Situação Tributária — é esse guardião silencioso das operações fiscais. E agora, com a reforma tributária em curso, esses códigos estão passando por uma transformação profunda. Não se trata apenas de trocar números: estamos falando de uma reconfiguração na forma como classificamos, apuramos e recolhemos tributos. E quem não se preparar pode enfrentar desde multas até questionamentos fiscais que poderiam ser evitados.

O Que São os Códigos CST e Por Que Eles Importam

Permita-me começar pelo básico, porque nem todos vivem imersos no universo tributário. O CST é uma combinação de dígitos que informa à Receita Federal qual o tratamento tributário aplicado a cada operação. Ele aparece nas notas fiscais eletrônicas e indica se aquela mercadoria foi tributada integralmente, com substituição tributária, isenta ou sob outro regime especial.

Pense no CST como a impressão digital da transação comercial. Ele comunica ao fisco: “aqui, recolhemos ICMS normalmente”; “ali, a operação é isenta”; “acolá, há diferimento”. Quando esse código está errado, você não apenas compromete a apuração dos tributos — você acende um sinal vermelho para a fiscalização.

Durante décadas, convivemos com uma estrutura de códigos relativamente estável. Mas a reforma tributária, que promete unificar tributos e simplificar o sistema, trouxe consigo a necessidade de novos códigos. E essa transição exige atenção redobrada.

Os Novos Códigos: O Que Muda com a Reforma

A reforma tributária não é apenas uma mudança de alíquotas. Ela representa uma revisão estrutural na forma como tributamos o consumo no Brasil. Com a criação do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), os antigos códigos de ICMS, PIS e COFINS precisarão conviver — ao menos temporariamente — com novos identificadores.

Vale observar que o período de transição será especialmente desafiador. Empresas terão que operar sistemas que reconheçam tanto os códigos antigos quanto os novos, dependendo da natureza da operação e do momento em que ela ocorre. É como falar dois idiomas tributários ao mesmo tempo.

Os novos códigos pretendem trazer mais clareza sobre o regime de incidência. Haverá classificações específicas para operações dentro do novo sistema unificado, outras para o regime transitório e ainda códigos para situações de isenção ou não incidência adaptadas à nova realidade. A Receita Federal e os Comitês Gestores do IBS já começaram a divulgar tabelas preliminares, mas o cenário ainda está em construção.

cClassTrib: O Novo Protagonista da Classificação Fiscal

Aqui chegamos a um ponto que merece toda sua atenção: o cClassTrib, ou Código de Classificação Tributária. Se o CST já era importante, este novo código se torna absolutamente central na reforma tributária. E confesso que, mesmo após quatro décadas lidando com tributos, vejo nele tanto uma evolução necessária quanto um desafio operacional significativo.

O cClassTrib não substitui o CST — ele o complementa. Enquanto o CST indica o regime de tributação aplicado, o cClassTrib classifica a natureza do produto ou serviço para fins de incidência do IBS e da CBS. É como se o CST dissesse “como tributar” e o cClassTrib dissesse “o que tributar”.

Na prática, cada produto ou serviço comercializado precisará ter um cClassTrib associado. Esse código determinará a alíquota aplicável, os benefícios fiscais cabíveis e até mesmo as obrigações acessórias específicas. Imagine uma empresa que vende cem produtos diferentes — cada um deles precisará ser enquadrado no cClassTrib correto. E aqui mora o perigo: um erro na classificação pode significar tributação indevida, perda de créditos ou, pior ainda, autuações fiscais.

A Estrutura do cClassTrib e Suas Implicações

O cClassTrib segue uma lógica hierárquica, inspirada parcialmente na NCM (Nomenclatura Comum do Mercosul), mas adaptada às especificidades da reforma tributária brasileira. Ele identifica não apenas o produto em si, mas também situações especiais que afetam sua tributação.

Fique de olho: haverá códigos específicos para produtos da cesta básica, para serviços de saúde e educação, para operações com combustíveis, para o setor imobiliário e para dezenas de outras situações particulares. Cada setor econômico terá suas peculiaridades refletidas nesses códigos.

O que me preocupa, sinceramente, é a curva de aprendizado. Empresários e contadores precisarão dominar não apenas a tabela de códigos, mas entender a lógica por trás deles. Não basta decorar números — é preciso compreender o critério de classificação para fazer escolhas corretas. E isso exige tempo, estudo e, frequentemente, assessoria especializada.

Outro ponto que merece destaque: o cClassTrib será fiscalizado de forma automatizada. Os sistemas da Receita Federal e dos estados cruzarão dados em tempo real, comparando a classificação que você informou com padrões estatísticos e com as operações de empresas similares. Se algo destoar, a notificação virá rápido. Acabou o tempo em que um erro passava despercebido por anos.

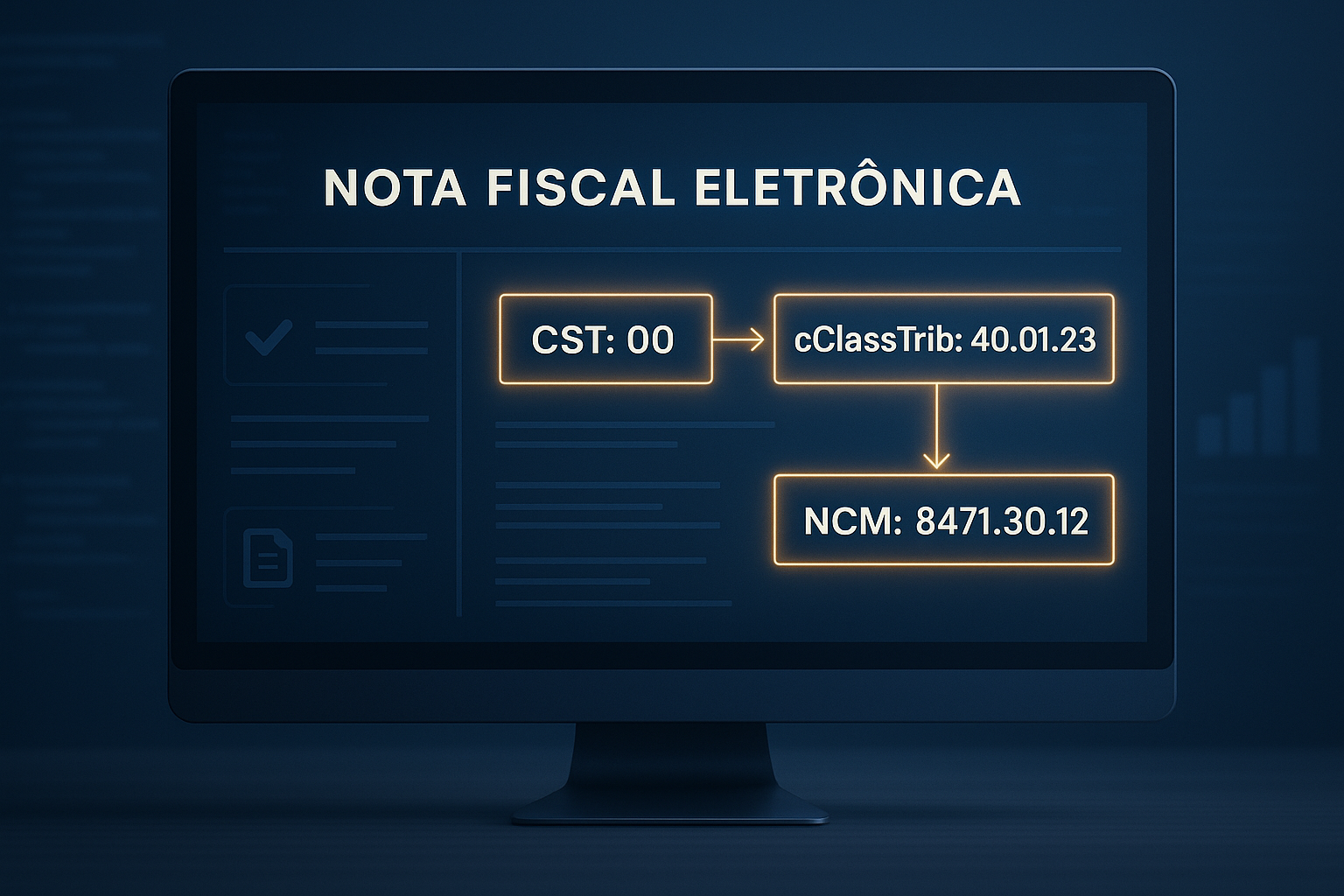

A Relação Entre CST, cClassTrib e NCM

Você pode estar se perguntando: “Mas já não temos a NCM para classificar produtos?”. Sim, e ela continua existindo. A diferença é que a NCM é voltada para operações de comércio exterior e estatísticas aduaneiras, enquanto o cClassTrib é especificamente tributário e voltado para o mercado interno.

Na prática, teremos um tripé de códigos convivendo nas notas fiscais: a NCM (quando aplicável), o CST (indicando o regime) e o cClassTrib (classificando tributariamente). Parece complexo? Porque é. Mas há uma lógica subjacente: quanto mais específica a classificação, menor a margem para interpretações divergentes e maior a segurança jurídica — tanto para o contribuinte quanto para o fisco.

O CST continuará informando se a operação é tributada normalmente, se há substituição tributária, se é isenta ou não tributada. O cClassTrib, por sua vez, dirá qual a natureza daquele bem ou serviço para fins de IBS e CBS. E a NCM, quando existente, complementará a informação para produtos que também circulam no mercado internacional.

Essa convergência de códigos pode parecer redundante, mas na verdade é uma tentativa de criar um sistema mais robusto e menos sujeito a erros. O problema, como sempre, está na transição e na capacitação dos profissionais que operarão esses sistemas.

Como Sua Empresa Deve Se Preparar

Neste momento, você pode estar se perguntando: “O que faço com isso tudo?”. A resposta passa por quatro eixos fundamentais: conhecimento, mapeamento, tecnologia e assessoria.

Primeiro, busque compreender quais códigos CST sua empresa utiliza hoje e como eles se relacionarão com os novos cClassTrib. Revise suas principais operações — vendas, compras, transferências, devoluções — e identifique os códigos tributários associados a cada uma. Esse mapeamento é o ponto de partida. Sem ele, você estará navegando às cegas quando os novos códigos entrarem em vigor.

Segundo, crie um inventário completo dos seus produtos e serviços. Cada item precisará ser enquadrado no cClassTrib adequado. Isso significa revisar catálogos, fichas técnicas e descrições. Não subestime essa etapa — ela é trabalhosa, mas essencial. Empresas com centenas de SKUs precisarão de um projeto estruturado para fazer isso direito.

Terceiro, atualize seus sistemas de gestão. Softwares de emissão de notas fiscais, ERPs e plataformas contábeis precisarão ser adaptados para suportar os novos códigos. Converse com seus fornecedores de tecnologia e certifique-se de que as atualizações estão no cronograma. Não deixe para a última hora — a experiência com outras mudanças fiscais mostra que quem posterga acaba enfrentando falhas operacionais no momento mais crítico.

Quarto, envolva seu contador ou consultor tributário nesse processo. A legislação tributária brasileira é complexa, e a reforma adiciona camadas extras de sofisticação. Ter alguém que entenda profundamente as nuances dos novos códigos pode ser a diferença entre uma transição tranquila e uma série de problemas com o fisco.

Reflexões Sobre a Complexidade Tributária Brasileira

Falo há 40 anos sobre tributos, e uma coisa me acompanha desde o início: o sistema tributário brasileiro tem uma capacidade impressionante de se renovar na complexidade. Cada reforma promete simplificação, mas o caminho até lá costuma ser tortuoso. Os novos códigos CST e, especialmente, o cClassTrib são apenas um capítulo dessa saga.

Há algo de filosófico nessa jornada. Como diria o poeta, “o caminho se faz ao caminhar”. E é exatamente isso que estamos fazendo: construindo, adaptando, ajustando. A reforma tributária é necessária, mas sua implementação exige paciência, atenção aos detalhes e, acima de tudo, disposição para aprender continuamente.

Muitos empresários me perguntam se vale a pena esse esforço. Minha resposta é sempre a mesma: não temos escolha. O fisco avança, a legislação muda, e quem não acompanha fica para trás — ou pior, fica irregular. Mas há uma beleza nesse processo: cada ajuste que fazemos na empresa, cada código que entendemos melhor, nos torna mais resilientes e preparados para o futuro.

O cClassTrib, por mais técnico que pareça, carrega em si uma promessa: a de um sistema tributário mais justo e menos sujeito a interpretações conflitantes. Se conseguiremos alcançar isso, só o tempo dirá. Mas o exercício de entender essas mudanças já nos torna contribuintes mais conscientes e empresas mais bem preparadas.

Conclusão

A mudança nos códigos CST e a chegada do cClassTrib representam mais que uma atualização técnica — são um convite para que empresas e contadores repensem seus processos tributários desde a base. A reforma tributária traz desafios, mas também oportunidades para quem se antecipa.

Comece agora: mapeie seus códigos atuais, faça o inventário dos seus produtos e serviços, dialogue com seus fornecedores de tecnologia e busque orientação especializada. O caminho pode parecer longo, mas cada passo dado hoje evita tropeços amanhã.

Dominar os códigos tributários é dominar uma parte essencial da saúde financeira do seu negócio. E entender como os novos CST e o cClassTrib se conectam com as mudanças mais amplas da reforma faz toda a diferença para que sua empresa não seja pega de surpresa. Para compreender o cenário completo e os riscos operacionais que podem impactar seu faturamento já em 2026, recomendo a leitura sobre IBS e CBS em 2026: A Armadilha Tributária que Pode Travar seu Faturamento.

AVISO

Este conteúdo tem caráter informativo e educacional. Não substitui consultoria jurídica ou contábil específica para sua empresa. Para análise personalizada da sua situação tributária, consulte um profissional habilitado.

Precisa de orientação específica para adequar sua empresa aos novos códigos tributários?

Entre em contato e agende uma consultoria personalizada. A hora de agir é agora — não deixe que a complexidade tributária comprometa seu negócio.

Siga nossas redes e fique por dentro de assuntos como esse e muito mais!

Instagram

Spotify

Linkedin

Whatsapp